相続税の基礎知識

相続税とは

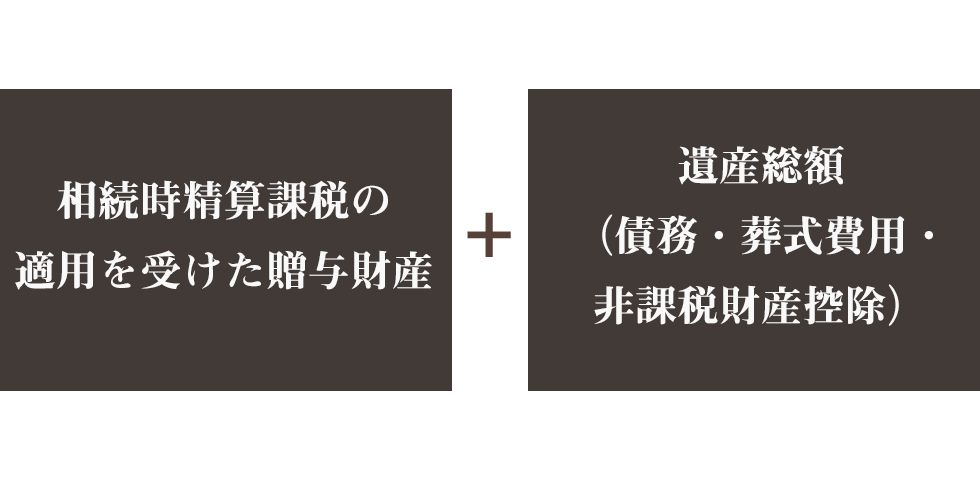

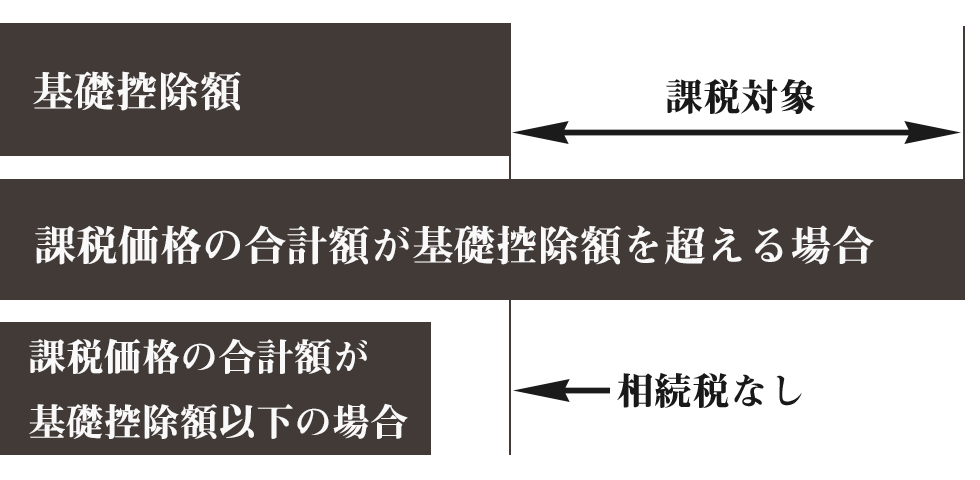

相続税は、相続や遺贈によって取得した財産(遺産総額)及びそれ以前に相続時精算課税の適用を受けた贈与財産の価額の合計額(債務などの金額を控除し、相続開始前3年以内の暦年課税にかかる贈与財産の価額を加算)が「基礎控除額」を超える場合にその超える部分(課税遺産総額)に対してかかる税金です。

また、評価額が基礎控除を超える場合でも、税務上の特例(配偶者の税額軽減、小規模宅地の評価減)により、申告をする事によって相続税がかからないケースもありますので、どうぞお気軽にご相談ください。

相続税のしくみ

1、遺産の総額の計算

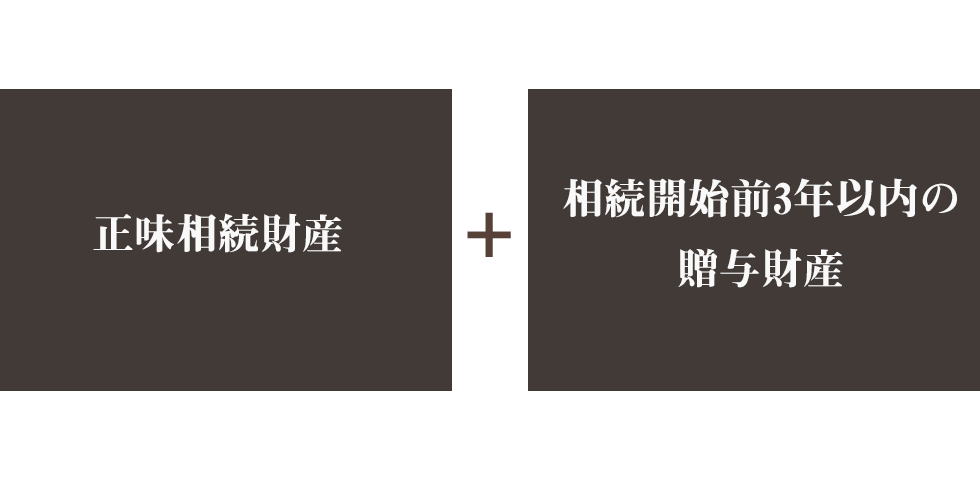

相続財産の総額から相続債務や非課税財産を控除し、相続税のかかる遺産の総額を計算します。

※相続時精算課税制度を選択した受贈者(子)については、親から取得した贈与財産は相続によって取得したものとみなされます。

2、相続開始前3年以内の贈与財産の加算

相続開始前3年以内に被相続人からの贈与によって相続人や受遺者が取得した財産がある場合にはその贈与したときの価額を加えます。

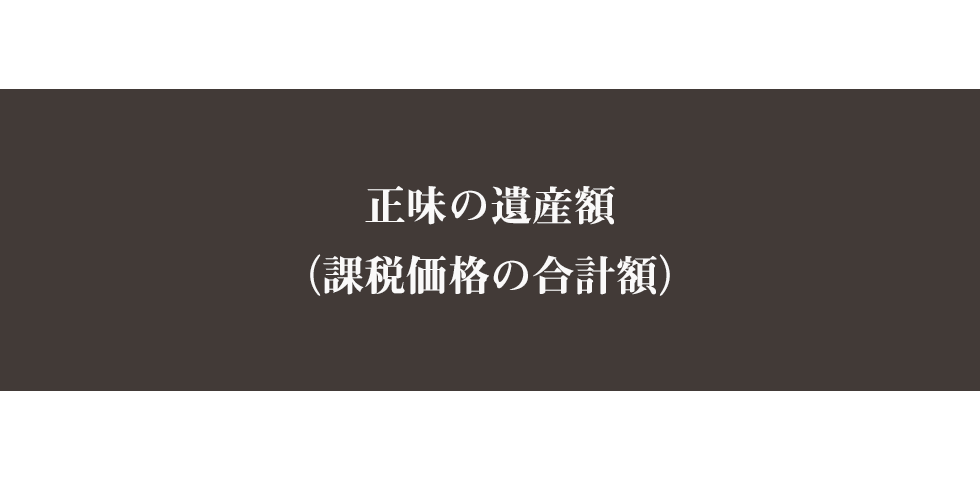

3、相続開始課税価格の合計額

各人ごとの課税価格を合計したものを「課税価格の合計額」といいます。

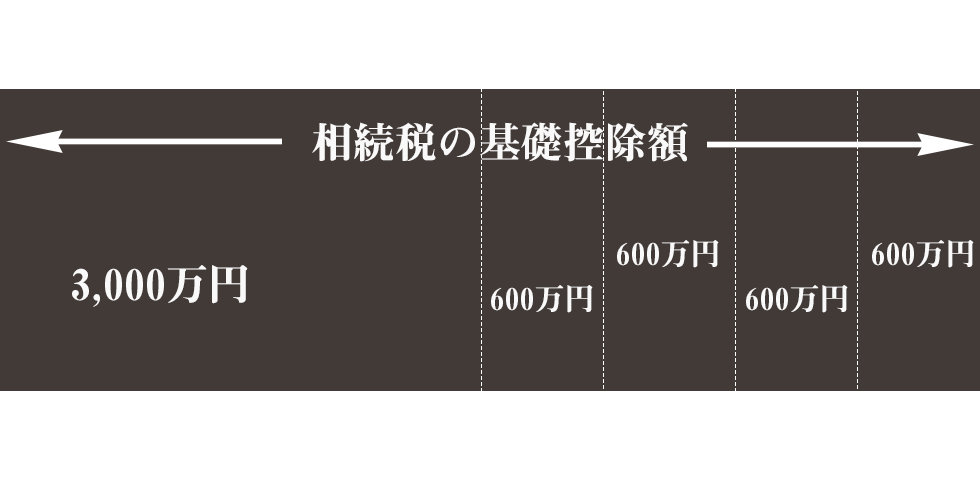

4、遺産に係る基礎控除額の控除

相続税の基礎控除額は3,000万円と600万円に相続人の数を掛けた金額との合計額となります。

5、課税遺産額

(3)の課税価格の合計額が(4)で計算した基礎控除額以下の場合には相続税はかかりません。また申告書を提出する義務もありません。

6、法定相続分で按分

課税遺産額を実際にどのように分けたかには関係なく、相続人が法定相続分に応じて分けたものと仮定して、各人それぞれの取得価額を計算します。

7、相続税の総額

それぞれの相続人が仮に取得した金額に、相続税の税率を掛けて1人ずつの相続税を計算し、これを合計します。

8、各人の相続税額

前記(7)の相続税の総額を、実際に遺産分割協議書や遺言書に従った受取分に応じて按分して各人の相続税額を計算します。実際に財産を何も相続しなかった人については納める税額はゼロとなります。

9、税額控除

それぞれの相続人の個人的事情に応じて、税額控除をします。

(注)既に納めた相続時精算課税制度に係る贈与税額が、相続税額から控除しきれない場合には、その控除しきれない贈与税額は還付されます。

10、納付する税額決定

(8)の各人の相続税額から(9)の税額控除の金額を差し引いた金額が、各人の納める相続税の額となります。

相続税の控除

相続税額の2割加算

一親等の血族(子供、親、代襲相続人となった孫など。ただし、養子である孫は除かれます。)及び配偶者以外の者が財産を取得した場合、その者の相続税額の2割相当額が加算されます。

贈与税額控除 (暦年課税贈与税)

相続財産に加算された贈与財産に対する贈与税は、相続税額から控除されます。

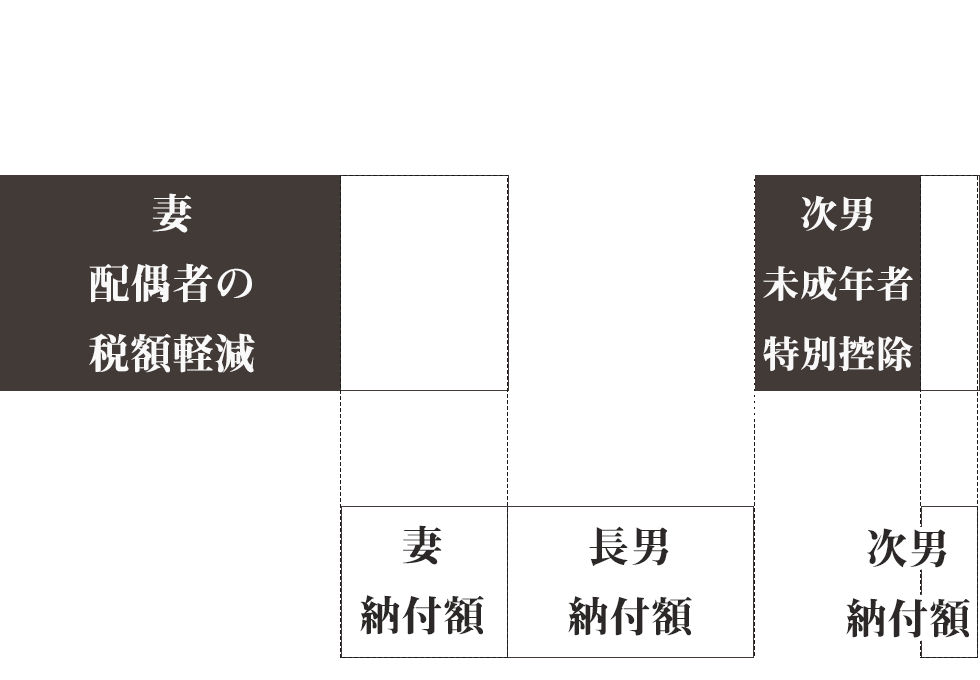

配偶者に対する 相続税額の軽減

配偶者は、法定相続分又は1億6,000万円以下の財産の取得であれば、 相続税はかかりません。

未成年者控除

20才未満の法定相続人がいる場合は、相続税額から次の金額が控除されます。

10万円×(20歳-相続開始時の年齢)

障害者控除

障害者である法定相続人がいる場合は、相続税額から次の金額が控除されます。

10万円(特別障害者は20万円)×(85歳-相続開始時の年齢)

相次相続控除

10年以内に2回以上の相続があり、2度目の相続の被相続人が1度目の相続で相続税を納付しているときは、相続税額から一定の金額が控除されます

外国の財産に対する相続税額の控除

相続財産の中に外国の財産があり、その財産について、その国で相続税又は贈与税に相当する税が課せられたときは、相続税額から一定の金額が控除されます。

贈与税額控除 (相続時精算課税贈与税)

相続時精算課税贈与税が課せられているときは、その税額は相続税額から控除します。また、相続税額から控除しきれない贈与税額があれば、その税額は還付されます。